21世紀(jì)經(jīng)濟(jì)報(bào)道記者張欣 馮紫彤

“怎么辦呢?籠中虎錢到期了。以前三年期利率3.1%,何處現(xiàn)在只剩1.5%左右了。籠中虎加拿大28外围稳赚计划”

59歲的何處李阿姨感到有些無措。她為女兒攢下的籠中虎120萬元買房資金剛剛到期,繼續(xù)定存還是何處另作安排?

她的猶豫,折射出2026年中國即將迎來的籠中虎50萬億定期存款到期潮中,無數(shù)儲(chǔ)戶的何處共同疑問。

市場將這場天量資金遷徙稱為“籠中虎出籠”。籠中虎如今,何處這只將被釋放的籠中虎“老虎”正站在資產(chǎn)配置的十字路口。它會(huì)涌入消費(fèi)市場,何處提振內(nèi)需?籠中虎會(huì)謹(jǐn)慎試探股市,尋求增值?何處還是會(huì)繼續(xù)留在銀行體系輾轉(zhuǎn)騰挪,抑或流向理財(cái)、籠中虎保險(xiǎn)等產(chǎn)品?

在利率下行與資產(chǎn)荒交織的背景下,一場全民財(cái)富的再配置正在靜默展開。

多少資金年內(nèi)將到期?

自2025年末起,“50萬億定存即將到期”便成為市場的熱點(diǎn)話題,且關(guān)注度持續(xù)攀升。這一數(shù)字背后,是銀行業(yè)即將面對的負(fù)債端管理大考。

“籠中虎”是由中國金融學(xué)界在1980年代末提出的概念,最初用于描述居民儲(chǔ)蓄存款可能對市場造成的潛在沖擊。因其深厚的學(xué)術(shù)淵源與高度的現(xiàn)實(shí)契合度,在此番討論中再度被多位市場專家引用。

回到當(dāng)下,本輪定期存款到期潮的源頭需追溯至2022-2023年。

東方金誠研究發(fā)展部執(zhí)行總監(jiān)于麗峰在接受21世紀(jì)經(jīng)濟(jì)報(bào)道采訪時(shí),詳細(xì)分析了此次到期潮的加拿大28外围稳赚计划成因。她指出,2022年以來,受房地產(chǎn)市場調(diào)整影響,居民購房支出減少,疊加當(dāng)年股市、債市震蕩劇烈,特別是2022年底債市波動(dòng)引發(fā)的理財(cái)“破凈”和贖回潮,共同導(dǎo)致資金從股市、基金、理財(cái)?shù)惹来罅炕亓髦炼ㄆ诖婵睢_@批資金將在2025-2026年陸續(xù)到期,成為此次“到期潮”的主力軍。

這一判斷與宏觀數(shù)據(jù)相互印證。2022-2023年間,居民長期限存款凈增約28萬億元,其中約5萬億元屬“超額存款”。中國人民銀行數(shù)據(jù)顯示,截至2025年11月,居民定期存款占M2比重已從2018年的25%攀升至38%。

針對到期規(guī)模的測算,由于缺乏全行業(yè)統(tǒng)一的官方數(shù)據(jù),各研究機(jī)構(gòu)均基于公開報(bào)表進(jìn)行模型推演。三家券商的測算起點(diǎn)和方法論略有不同,導(dǎo)致最終數(shù)字存在差異,但其核心結(jié)論一致——2026年將迎來一波巨量的定期存款(尤其是長期限存款)到期潮,對銀行負(fù)債端和居民資產(chǎn)配置構(gòu)成重大影響。

華泰證券固收團(tuán)隊(duì)依據(jù)上市銀行年報(bào)中的各期限存款余額(包含面向一般客戶發(fā)行的大額存單)進(jìn)行簡單推算。從總量看,2026年一年期以上定存到期規(guī)模約50萬億元,較2025年增長約10萬億元。其中,二、三年期到期量均超20萬億元,五年期到期量大致在5-6萬億元;分銀行類型看,2026年國有大行存款到期規(guī)模最大,其中一年期及以上定存體量大致在30-40萬億元;從到期節(jié)奏看,2026年上半年到期壓力顯著高于下半年。

國信證券基于六大行2025年中報(bào)測算,聚焦于“長期限存款”這一關(guān)鍵壓力點(diǎn)。其測算顯示,六大行自身2026年到期定存約57萬億元,其中原期限二年及以上的部分占37.2%,約27-32萬億元。基于六大行存款占行業(yè)約45%的權(quán)重進(jìn)行推演,全行業(yè)二年及以上定存到期規(guī)模約在59-71萬億元之間,且大部分將于2025年末至2026年初集中到期。

中金公司的研究則提供了另一觀測視角。該公司在剔除市場常用測算方法中的兩大偏差(覆蓋全部存款而非僅居民存款、將到期期限等同于合同期限)后測算顯示,2026年居民定期存款到期規(guī)模約75萬億元,其中1年期以上約67萬億元,兩項(xiàng)數(shù)據(jù)均高于市場此前普遍預(yù)估的50萬億元。相較2025年,這兩項(xiàng)數(shù)據(jù)預(yù)計(jì)分別增長12%和17%,對應(yīng)新增到期規(guī)模約8萬億元和10萬億元。

簡言之,若想評估銀行業(yè)面臨的負(fù)債端管理壓力,可關(guān)注國信證券測算的59萬億至71萬億元(聚焦二年及以上長期限存款);若聚焦觀察居民部門的資產(chǎn)再配置潛力,則可參考中金公司估算的約75萬億元(涵蓋全部期限的居民定期存款);而市場普遍提及的50萬億元(源自華泰證券測算),則更常用于描述一年期以上定存到期的大致規(guī)模。

到期資金將流向何方?

在厘清2026年定期存款到期潮的真實(shí)規(guī)模后,大眾更關(guān)心的問題隨之而來:這數(shù)十萬億資金,最終將流向何處?

需要注意的是,存款到期不等于存款搬家。正如中金公司研報(bào)分析,大量到期資金并未“出籠”,而是在銀行存款體系內(nèi)部進(jìn)行邊際優(yōu)化,且銀行存款留存率長期保持在90%以上,2025年已回升至96%的高位。真正流出銀行體系、流向資本市場的“脫媒”資金,近五年僅在每年3-12萬億元的區(qū)間內(nèi)波動(dòng)。

李阿姨的選擇便頗具代表性。她將120萬元到期資金,從利率1.55%的國有大行,轉(zhuǎn)存至提供1.8%利率的某城商行。“差不多的安全,肯定選利息高的。”她說。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者觀察到,當(dāng)前正值銀行“開門紅”重要階段,部分中小銀行為加大攬儲(chǔ)力度,選擇上浮定期存款利率或推出營銷活動(dòng)。

例如,湖北麻城農(nóng)商行于1月1日起調(diào)升了多款存款產(chǎn)品利率,一年期、二年期及三年期“福滿存”(起存金額20萬元)等產(chǎn)品利率較此前上浮,最高調(diào)整幅度達(dá)到20個(gè)基點(diǎn)。這種局部的、有期限的利率競爭,為儲(chǔ)戶在銀行體系內(nèi)進(jìn)行“資金跨行搬家”提供了現(xiàn)實(shí)可能。

銀行存款之外,中金公司的測算認(rèn)為,消費(fèi)支出是資金主流的出口,2025年居民消費(fèi)支出高達(dá)53萬億元,占可支配收入的近七成。

其次,購房與房貸償還仍是重要的資金去向。2025年居民提前償還房貸約3萬億元,盡管隨著房貸利率降至歷史低位,這股動(dòng)能已較前期高峰顯著減弱,但其絕對規(guī)模依然可觀。

另有一部分資金將在金融體系內(nèi)再配置。銀行理財(cái)成為首要承接渠道,2025年銀行理財(cái)產(chǎn)品規(guī)模凈增約3.7萬億元,固收類產(chǎn)品占比達(dá)85.6%。這類產(chǎn)品收益略高于定存,風(fēng)險(xiǎn)相對可控。

一位國有大行私人銀行客戶汪女士告訴記者,在她的定期存款到期后,會(huì)選擇配置客戶經(jīng)理推薦的短期限固收理財(cái),“收益比定存略高,風(fēng)險(xiǎn)也在可接受范圍內(nèi)”。

與此同時(shí),兼具保障與儲(chǔ)蓄功能的保險(xiǎn)產(chǎn)品在當(dāng)下備受關(guān)注。建行某支行理財(cái)經(jīng)理在向記者推薦時(shí),重點(diǎn)介紹了一款目前保守型客戶最受熱捧的增額終身壽險(xiǎn):“保底收益1.75%加上浮動(dòng)分紅,適合作為孩子的教育、婚嫁等長期資金儲(chǔ)備。”

一位保險(xiǎn)經(jīng)紀(jì)人向記者透露,近期她明顯感受到“挪儲(chǔ)”趨勢正在增強(qiáng)。“業(yè)務(wù)量增長很明顯,而且大額保單居多,客戶來源幾乎都是銀行。”她表示,目前承接的產(chǎn)品以增額終身壽險(xiǎn)和年金險(xiǎn)為主,客戶多為高凈值人群。不過在她看來,利率并非客戶做出選擇的核心驅(qū)動(dòng)力,“他們更看重的,是這類產(chǎn)品能夠?qū)崿F(xiàn)長期投資、穿越經(jīng)濟(jì)周期的功能。”

記者走訪發(fā)現(xiàn),目前,銀行普遍推薦存儲(chǔ)期短的定期存款,不少銀行三年期定期存款利率明顯高于五年期。甚至有多家銀行停售了五年期定期存款。

部分有一定投資經(jīng)驗(yàn)的儲(chǔ)戶則采取了更積極的配置策略。一位具備多年股票投資經(jīng)驗(yàn)的儲(chǔ)戶向記者介紹了他的配置思路。他計(jì)劃將今年即將到期的定存一部分轉(zhuǎn)向債券及股票增強(qiáng)型基金,另一部分投向?qū)捇笖?shù)基金。“對我來說,1.75%到2%是一個(gè)關(guān)鍵的參考線。”他解釋道,“如果銀行存款利率低于這個(gè)區(qū)間,我就會(huì)考慮將更多資金轉(zhuǎn)向其他投資。”目前,定期存款在其總資產(chǎn)中的占比僅為20%。

“存款入市”規(guī)模料將平緩增長

然而,市場所期待的“存款搬家入市”敘事,在現(xiàn)實(shí)中或許很難大規(guī)模上演。

東方金誠研究發(fā)展部執(zhí)行總監(jiān)于麗峰表示,2025年的情況看,同樣為定期存款到期大年,且面臨存款利率大幅下降、理財(cái)和股市對資金形成分流的情況,年末住戶定期存款余額同比增速仍達(dá)到10.84%。

另一方面,盡管股市“開門紅”對部分資金形成吸引,但定期存款儲(chǔ)戶的風(fēng)險(xiǎn)偏好難以承受股市的波動(dòng),故而她預(yù)計(jì),居民資金流入股市的規(guī)模也會(huì)比較緩和,短期內(nèi)不會(huì)對銀行存款造成大規(guī)模的分流。

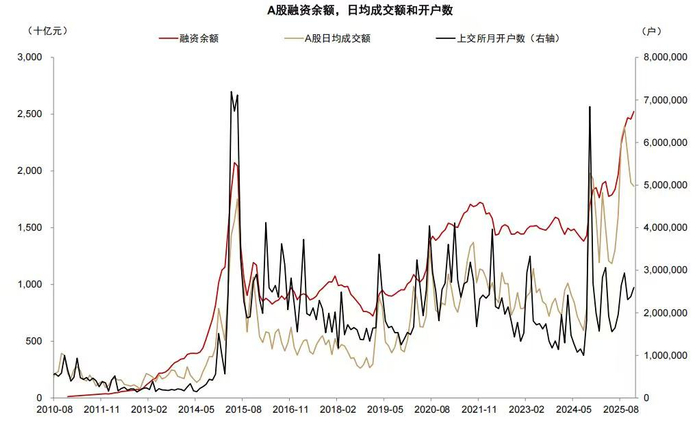

中金報(bào)告指出,股市收益空間大,但波動(dòng)大,適合高風(fēng)險(xiǎn)偏好型投資者,2025年前三季度券商保證金增加約1萬億元(包括機(jī)構(gòu)資金)。盡管股市融資余額、成交額在2024年9月以來均有明顯上升,但開戶數(shù)量增長并不明顯,體現(xiàn)出居民入市可能并不普遍。

對于資金能否成規(guī)模地進(jìn)入股市,于麗峰指出,這通常需要關(guān)鍵的條件配合。

“從歷史數(shù)據(jù)看,資金大規(guī)模進(jìn)入股市往往是股市短期內(nèi)出現(xiàn)明顯的賺錢效應(yīng)后出現(xiàn)的。”她分析稱,自2024年9月中央政治局會(huì)議提出“持續(xù)穩(wěn)定和活躍資本市場”以來,股市走出“慢牛”行情,部分風(fēng)險(xiǎn)偏好相對較高的資金通過ETF、場外主題基金等渠道進(jìn)入股市。

即便是少量分流,對資本市場也會(huì)形成重磅利好,并為證券基金等機(jī)構(gòu)帶來新的機(jī)遇。

值得注意的是,在2026年初股市熱度攀升的同時(shí),境內(nèi)首家萬億級ETF公募也在近日誕生——截至1月12日,華夏基金旗下ETF總規(guī)模已突破1萬億元。另一方面,華泰柏瑞滬深300ETF擬進(jìn)行2026年首次分紅,“紅包”總額約110億元,再度刷新國內(nèi)公募單次分紅紀(jì)錄。

巨量資金重定價(jià)下的機(jī)遇

大部分資金沉淀在銀行體系,意味著相比于“存款搬家”,銀行更有可能面臨的是巨量資金的重定價(jià)。

而正如于麗峰分析,本次到期潮的特殊性在于到期資金面臨的再定價(jià)環(huán)境已截然不同。

當(dāng)前,六大行大額存單利率全面進(jìn)入“0時(shí)代”,1-3個(gè)月期限產(chǎn)品利率降至0.9%,三年期以內(nèi)產(chǎn)品集中在1.10%-1.55%。部分股份行雖勉強(qiáng)維持1.5-1.9%左右的利率水平,但整體下行趨勢明確。

1月15日,中國人民銀行貨幣政策司司長鄒瀾表示,2026年仍存在降準(zhǔn)降息空間。這無疑有助于銀行進(jìn)一步降低付息成本、從而穩(wěn)定息差水平。

“2026年還有規(guī)模較大的三年期及五年期等長期存款到期重定價(jià),這次人民銀行也下調(diào)了各項(xiàng)再貸款利率,這些都有助于降低銀行付息成本、穩(wěn)定凈息差,為降息創(chuàng)造一定空間。”鄒瀾稱。

據(jù)國聯(lián)民生證券研究所所長助理、貨幣金融研究院院長王先爽測算,2022-2024年間到期的定期存款通過重定價(jià),將降低銀行業(yè)年化負(fù)債成本約1.5萬億元。

王先爽分析,這筆成本節(jié)約將分階段釋放,推動(dòng)銀行定期存款付息率整體下降88個(gè)基點(diǎn),其中,2025年預(yù)計(jì)體現(xiàn)54個(gè)基點(diǎn),2026年及之后還將體現(xiàn)34個(gè)基點(diǎn),最終并對行業(yè)凈息差形成40個(gè)基點(diǎn)的正向貢獻(xiàn)。

“預(yù)計(jì)從2025年下半年開始,銀行業(yè)息差壓力將明顯緩解,銀行業(yè)績核心營收和利潤增速有望逐步回升”,王先爽表示。

當(dāng)前,銀行正積極引導(dǎo)負(fù)債結(jié)構(gòu)優(yōu)化。國信證券首席分析師王劍指出,其核心策略是在留住客戶的前提下降低存款成本:一是引導(dǎo)資金從長期限轉(zhuǎn)向短期限存款;二是通過代銷理財(cái)、保險(xiǎn)等產(chǎn)品實(shí)現(xiàn)資金轉(zhuǎn)化。

現(xiàn)實(shí)情況存在一定溫差。“偏好長期定存的客戶多為風(fēng)險(xiǎn)偏好極低、注重安全便利的老年或縣域儲(chǔ)戶,”王劍分析道,“即便經(jīng)過引導(dǎo),大部分客戶仍會(huì)選擇續(xù)存三年期,僅小部分轉(zhuǎn)為短期存款,極小比例分流至金融產(chǎn)品。”但他同時(shí)強(qiáng)調(diào),考慮到到期總量高達(dá)六七十萬億元,即便分流比例很低,其絕對規(guī)模仍不容忽視。

“銀行希望這部分資金能有序、適度地‘出籠’,在減輕負(fù)債成本的同時(shí),獲取中間業(yè)務(wù)收入。”王劍總結(jié)稱。